【REITs深度】发行溢价如何蚕食首年收益:恒泰租住REIT财务密码解析

2025年5月21日,华泰苏州恒泰租赁住房REIT正式登陆资本市场,募集规模13.67亿元。彼时的市场热情尚未消散,首年成绩单却给投资者泼了盆冷水:基金层面净亏损1667.81万元,而账面EBITDA却达2493.17万元。这种"账面盈利、实际亏损"的反差,根源在于发行溢价埋下的减值雷。

笔者在追踪REITs市场多年后发现,恒泰租住REIT的困境并非个案,而是理解公募REITs财务结构的一扇窗口。

数字背后的财务逻辑

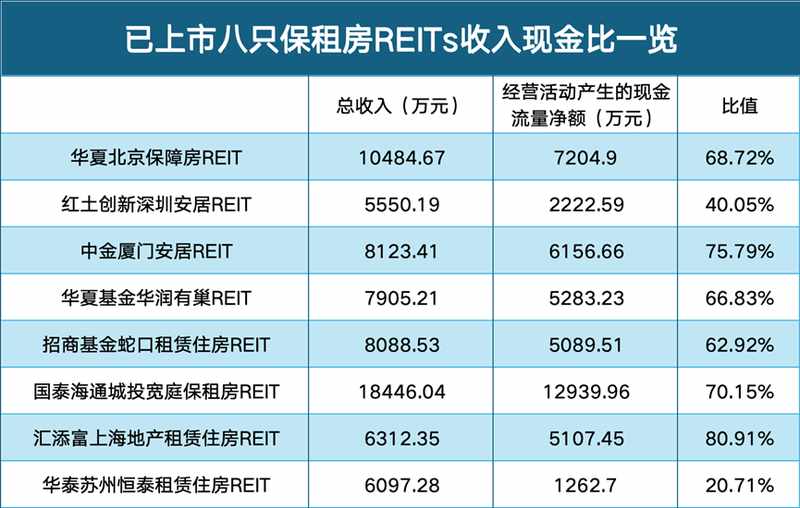

基金公告显示,2025年4月25日至12月31日,恒泰租住REIT实现营业收入6097.28万元。这个数字本身并不难看,但魔鬼藏在现金流里。本期经营活动现金流量净额仅1262.7万元,收入现金转化率只有20.71%。

对比同期的上海地产租赁住房REIT,其收入规模与恒泰相近(6312.35万元),但经营活动现金流净额高达5107.45万元,收入现金比达80.91%。更早上市的"老前辈"们如中金厦门安居REIT、城投宽庭保租房REIT,该比值均超过70%。

20%对比80%,这个差距揭示了恒泰租住REIT的深层问题:租金水平偏低叠加运营成本刚性,导致实际造血能力偏弱。

减值的本质:发行溢价的时间炸弹

净利润层面的亏损,核心驱动因素是资产减值损失2079.93万元与折旧摊销3999.29万元的联合侵蚀。这两项非现金扣减合计6079.22万元,将账面利润推入负值区间。

基金经理王轶在业绩会上明确指出:资产减值源于发售溢价。恒泰租住REIT发行价对应资产估值12.61亿元,实际募集规模达13.67亿元,溢价率8.41%。这笔溢价直接推高了资产入账成本。

截至报告期末,标的资产账面净值13.14亿元,而评估价值仅12.93亿元。账面价值高于可收回金额,减值触发。上市首年,这颗由溢价埋下的雷正式引爆。

理解这个机制至关重要:这不是底层资产经营恶化,而是会计上的估值回调。菁英公寓出租率依然高达98.38%,项目公司层面EBITDA仍为4214.62万元。

折旧摊销的结构性压力

近4000万的折旧摊销主要来自房屋建筑物、装修设备、土地使用权的年限摊销。菁英公寓一期2010年12月投运,二期2013年3月投运,到报告期末分别运营15.1年和12.8年。

运营年限长意味着设施老化加速、维护成本上升,这是推高折旧摊销规模的直接因素。但折旧摊销本质上是"纸面扣减",不产生实际现金流出。

分红能力的关键指标

尽管净利润为负,恒泰租住REIT仍具备分红能力。财报显示,上市首年合计分红2578.5万元,单位实际分配金额0.0516元,现金流分派率2.09%,年化约3.03%。

这背后的逻辑在于:公募REITs的分红基础是可供分配金额,而非会计净利润。只要EBITDA保持正值,即便账面亏损,仍可维持分红。这是理解REITs投资价值的关键。

方法提炼与应用指导

分析恒泰租住REIT的案例,可以提炼出REITs投资分析的三层框架:第一层看收入规模与增速,第二层看收入现金转化效率(收入现金比),第三层拆解EBITDA与净利润的差异来源。

发行溢价对REITs的影响具有滞后性。投资者在认购阶段就应关注定价的估值基础,预判未来减值风险。同时,运营年限长、设施老化的项目,折旧摊销压力持续存在,需纳入长期收益测算。